A novidade do recorde de dívidas está em quem ganha mais

por: Carlos Castro, CFP® em 03/06/2026

Finanças Pessoais

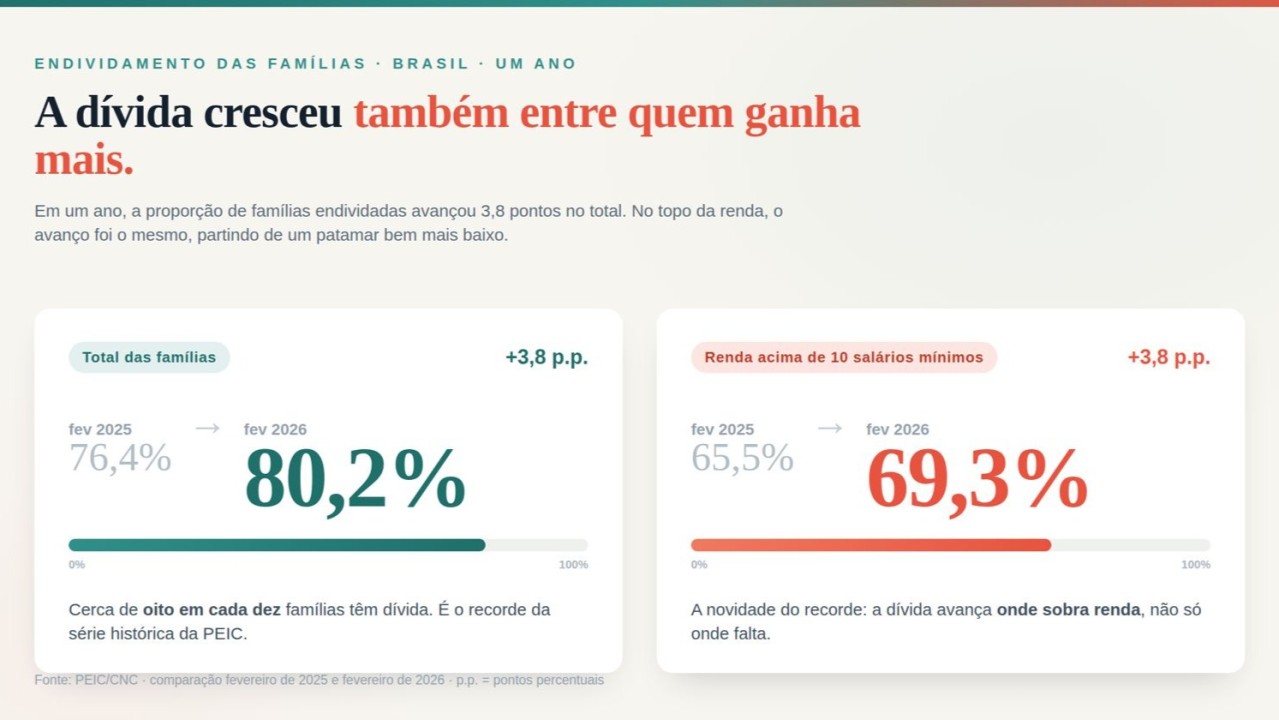

O endividamento das famílias bateu mais um recorde. Em abril, 80,9% das famílias brasileiras declararam ter algum tipo de dívida, o maior patamar desde o início da série histórica da Pesquisa de Endividamento e Inadimplência do Consumidor, em 2010. O número virou manchete, como acontece todo mês, e veio acompanhado da leitura de sempre, a do brasileiro que gasta demais e se afunda em parcelas. Só que um dado revelador do recorde passou quase despercebido: na comparação com o ano anterior, o endividamento cresceu também entre quem ganha mais. Entre as famílias com renda acima de dez salários mínimos, a proporção de endividadas subiu de 65,5% em fevereiro de 2025 para 69,3% em fevereiro de 2026.

Essa leitura automática é confortável porque transfere a responsabilidade para o indivíduo e dispensa qualquer análise mais incômoda sobre como o crédito é desenhado e distribuído no país. O brasileiro gastou demais, se planejou de menos, e o assunto se encerra aí. O problema é que essa narrativa não se sustenta diante dos próprios dados, e o avanço das dívidas entre quem ganha mais é a primeira pista de que algo na interpretação está errado.

Endividar-se não é, por si só, um problema. Dívida é uma ferramenta. Financiar um imóvel, antecipar um bem que aumenta a capacidade de gerar renda ou diluir um gasto relevante ao longo do tempo são usos legítimos e até desejáveis do crédito. O percentual de famílias endividadas, isoladamente, não diz quase nada sobre saúde financeira.

Um país pode ter oito em cada dez famílias com dívida e estar perfeitamente equilibrado, desde que essas dívidas caibam no orçamento. A pergunta relevante nunca foi quantos devem, mas quem deve sem ter folga para pagar.

E é aqui que o número de 80,9% esconde dois Brasis dentro de um único índice. Quando se fala de dívida no país, a conversa se volta quase sempre para a baixa renda, e há razão para isso. É nesse grupo que o endividamento é mais presente, chegando a mais de 82% das famílias que ganham até três salários mínimos, e é nele que a inadimplência se concentra, com cerca de quatro em cada dez com contas em atraso e quase uma em cada cinco se declarando sem condição de quitar. A base é, de fato, a mais endividada e a mais inadimplente. Esse retrato é real e não pode ser ignorado.

O que a conversa habitual não conta é a natureza desse avanço no topo. A própria CNC, ao divulgar os números, atribui o aumento entre as famílias de renda mais alta ao uso do crédito como estratégia, para manter o padrão de consumo sem desmobilizar capital próprio. É uma interpretação, não algo que a pesquisa meça diretamente, mas é plausível e ajuda a entender por que a dívida cresce justamente onde sobra renda. Em um ambiente de juros altos, pode fazer sentido financeiro para quem tem reserva tomar crédito em vez de resgatar uma aplicação bem remunerada. Se a leitura estiver correta, para quem está no topo a dívida é instrumento de planejamento. Para quem está na base, é o que sobra quando a renda não fecha o mês.

O mesmo índice abriga, portanto, quem se endivida por estratégia e quem se endivida por falta de alternativa. Tratar os dois como o mesmo fenômeno é o que produz o diagnóstico equivocado, e quase sempre ele recai sobre um lado só. Cobra-se disciplina da base enquanto se ignora que o topo também está se endividando, só que por motivos opostos e com consequências opostas.

Separar o endividamento da inadimplência também muda a leitura sobre a base. Quando a família de baixa renda se endivida, raramente é por vaidade, consumo por impulso ou descontrole. É o crédito ocupando o lugar de uma renda que não dá conta do essencial, cobrindo o buraco entre o que entra e um custo de vida que não para de subir. Quando a renda não cobre o básico, o crédito deixa de ser opção e vira a única ponte disponível até o fim do mês. E essa ponte é caríssima.

Esse é o ponto que a narrativa do consumidor imprudente prefere não enxergar. O Brasil opera com algumas das taxas de juros mais altas do mundo, e o crédito mais acessível para quem tem menos é justamente o mais caro e o mais perverso, o rotativo do cartão e o cheque especial. A família de baixa renda não escolhe a modalidade pela taxa, escolhe pela disponibilidade. Pega o que está à mão no momento em que a conta vence. O sistema oferece a ela o crédito mais destrutivo no exato instante de maior vulnerabilidade e depois a responsabiliza pelo resultado previsível. Não há educação financeira que neutralize uma taxa de três dígitos ao ano incidindo sobre quem já não fechava o mês.

É por isso que programas de renegociação, por mais bem-intencionados que sejam, atacam o efeito e não a causa. Eles oferecem alívio momentâneo, reorganizam o estoque de dívidas e dão fôlego, mas não alteram a engrenagem que empurra a família de volta ao endividamento no ciclo seguinte.

Enquanto a renda não cobrir o essencial e o crédito disponível para a base for o mais caro do mercado, a renegociação será apenas uma pausa antes do próximo recorde. O número volta a subir, a manchete se repete, e o diagnóstico continua o mesmo.

A discussão sobre endividamento no Brasil precisa abandonar de vez a métrica que mede quantos devem e passar a olhar para quem deve, o que deve e em que condições. Um recorde de endividamento puxado por crédito estratégico de quem tem reserva é uma notícia. Uma inadimplência cronicamente alta entre quem não tem renda para o básico é outra, bem mais grave.

Misturar as duas em um único índice e concluir que o brasileiro se endivida demais é confortável para o sistema e injusto com quem ele empurra para a dívida.

O endividamento não é o sintoma de um povo sem disciplina. É o retrato de um arranjo em que o crédito mais caro chega primeiro a quem tem menos condição de pagá-lo.

Enquanto continuarmos lendo o recorde como falha de comportamento, vamos seguir tratando o termômetro e ignorando a febre.

⸻

Coluna escrita por Carlos Castro, planejador financeiro, membro do Conselho de Administração da Planejar, CEO e sócio fundador da SuperRico, plataforma de saúde financeira.